Uno de los grandes argumentos en contra de la cogestión del comedor y del cocinado en el centro con alimentos locales, agroecológicos, etc., es que sale mucho más caro y no es viable desde un punto de vista económico. Nuestra labor en este aspecto es muy importante ya que deberemos desmontar esos argumentos demostrando que se equivocan, a partir de datos precisos e información transparente.

Uno de los grandes argumentos en contra de la cogestión del comedor y del cocinado en el centro con alimentos locales, agroecológicos, etc., es que sale mucho más caro y no es viable desde un punto de vista económico. Nuestra labor en este aspecto es muy importante ya que deberemos desmontar esos argumentos demostrando que se equivocan, a partir de datos precisos e información transparente.

Antes de comenzar el proceso, crearemos una previsión inicial ajustada a la realidad y los datos que obtengamos. Una vez puesto en marcha, llevaremos a cabo un trabajo detallista y continuado que nos permita implementar mejoras continuas.

CÁLCULO DE LA VIABILIDAD ECONÓMICA DEL PROYECTO

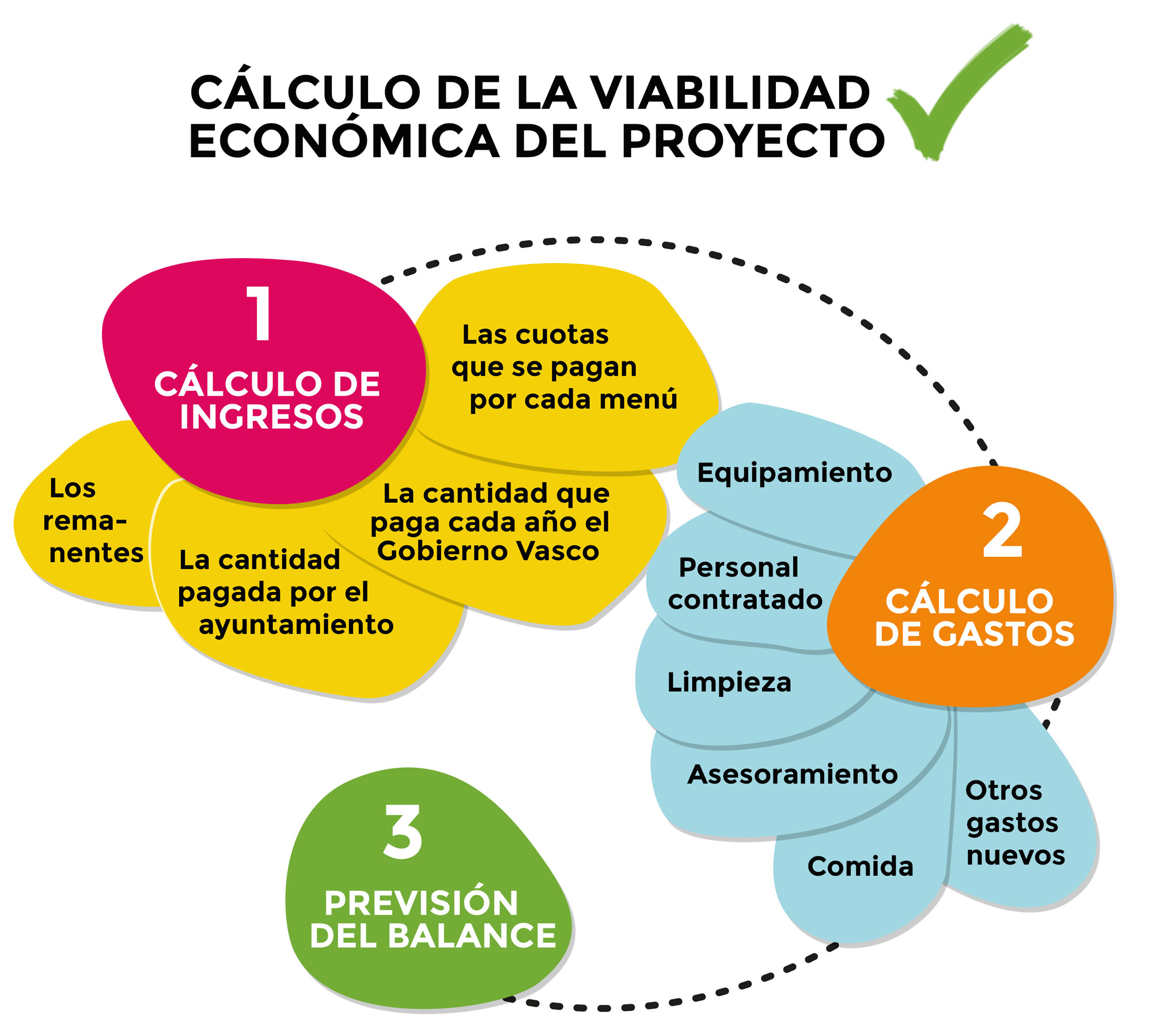

Básicamente lo que deberemos hacer es calcular las cuotas que se prevean obtener y los gastos que se cree que se producirán, a fin de comprobar si, además de lo que obtengamos de los ingresos propios, necesitaremos apoyo por parte del Gobierno Vasco o, en algunos casos, de los ayuntamientos.

En los centros con gestión directa es la persona encargada de comedor la que lleva el control de los fondos y la comisión de comedor, o en su defecto la dirección del centro, quien elabora los presupuestos. Por lo tanto, la mayoría de los ingresos y gastos ya se conocerán cuando se comience a hacer el análisis de viabilidad, con la única excepción de que en vez de calcular cuánto hay que pagar al catering por el menú tendremos que contabilizar cuánto cuesta hacer el menú en nuestra cocina. A continuación explicamos con más detalle los pasos que deberemos dar:

GESTIÓN ECONÓMICA DIARIA

En los centros donde existe la gestión directa, todos los datos económicos que es obligatorio presentar a la administración se entregan a través de un programa informático específico tal y como se especifica en las instrucciones de la Viceconsejería. Los PP, por ser otro tipo de información la que manejan, se han quedado fuera de esta forma de presentación y actualmente archivan y organizan toda la información con hojas de cálculo y lo entregan así.

Además de actualizar todos los datos, hay algunas funciones que hay que cumplir como:

- La recepción de albaranes y facturas, su comprobación y archivado.

- El cálculo del coste en alimentos del menú. Normalmente se suma el coste de los alimentos de un periodo determinado (por ejemplo un mes) y se divide entre el número de menús que se han dado en ese tiempo para calcular el coste medio.

- El control de los gastos e ingresos de comedor, la detección de posibles incidencias y su resolución.

- La comunicación con los colectivos y personas proveedoras y, en el caso de que haya modificaciones en los precios convenidos, la negociación y toma de decisiones sobre los nuevos precios.

- El manejo de la tesorería, con las compras y pagos que haya que ir realizando diariamente por un lado, y el cobro a comensales por el otro.

- Cada cierto tiempo, la evaluación del balance de cara a corregir desviaciones que puedan producirse.